2026年6月29日,韩国总统李在明和三星电子会长李在镕、SK集团会长崔泰源并肩站在青瓦台,文书将在韩国西南光州、全罗地区设立四座存储晶圆厂,总投资约800万亿韩元,约合东谈主民币3.52万亿元。

三星和SK海力士各建两座前谈晶圆厂,重心推论DRAM、NAND以及HBM高端存储产能;忠清地区再投81万亿韩元打造先进封装中心,不绝HBM多芯片堆叠封装订单。

韩国政府还有计划将来15年在半导体畛域参加不少于30万亿韩元,掩盖下一代存储芯片、旯旮AI芯片以及军工半导体研发。

主张很庞杂:五年内竣事国内DRAM产能翻倍,把韩国推成“AI变嫌主导国”。

这是韩国版块的“星际之门”。

韩国事一个相等有远见且有亲信知彼的国度。因为体量有限,韩国不追求全产业链率先,但会在擅长的畛域作念到世界顶级。

比如面板,比如存储。

这一波AI的波澜中,韩国莫得才气作念大模子,但不错吃到存储的红利,举寰宇之力押注存储,这是韩国的觉醒和气派。

天然了,和面板行业的京东方、深天马们雷同,这一波的存储红利,中国企业也莫得落下。

一、中国存储企业的随同计谋

在面板行业的发展经过中,中国企业(如京东方)选拔了相等典型的随同计谋。安份守己,一步一个脚印的追逐。

直至基本追善良三星的期间代差,趁便把中低端产能吃干抹净。

存储将是又一个面板。

已往两年,各人科技巨头把数千亿好意思元砸进AI数据中心,HBM、DDR5、企业级SSD的价钱被一起推高。

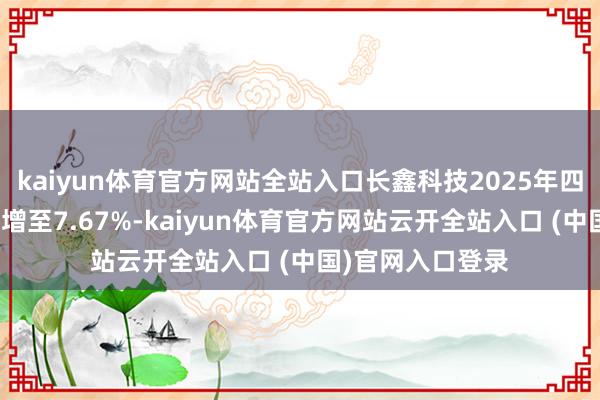

SK海力士2026年一季度营收52.58万亿韩元,同比增长198%,交易利润37.61万亿韩元,同比增幅超400%,交易利润率冲突72%。

三星电子同时归并营收133.9万亿韩元,同比增长69%,交易利润57.2万亿韩元,同比暴增755%。存储芯片仍是从“周期品”酿成了“AI时间的石油”。

好音尘是,中国存储企业跟上来了。

长鑫科技的招股书知道,2025年公司DDR系列收入同比增长515%,LPDDR系列收入占比跨越66%。这些产物对应的恰是智高手机、PC、就业器等通用筹划场景。当三星把LPDDR4产线转向LPDDR5和HBM时,长鑫适值不错不绝被让出的中低端阛阓,并借助价钱暴涨竣事利润井喷。

从各人竞争状貌看,这种结构性契机愈加明显。

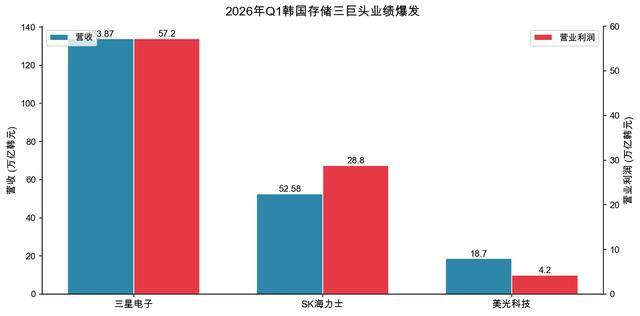

三星、SK海力士、好意思光三家统统占据各人DRAM阛阓90%以上份额,但它们的中枢元气心灵齐在HBM和高附加值就业器产物上。2025年,三星电子、SK海力士、好意思光在各人DRAM阛阓的占有率分裂为33.96%、34.48%、23.41%。

长鑫科技2025年四季度阛阓份额已增至7.67%,固然与三巨头仍有差距,但仍是稳居各人第四、中国第一。

2025年下半年以来,A股存储板块成为资金追逐的热门,江波龙、佰维存储、德明利等模组厂股价翻倍,朔方华创、中微公司等拓荒龙头市值屡创新高。阛阓正在用真金白银押注国产存储的恒久崛起。

二、长鑫科技

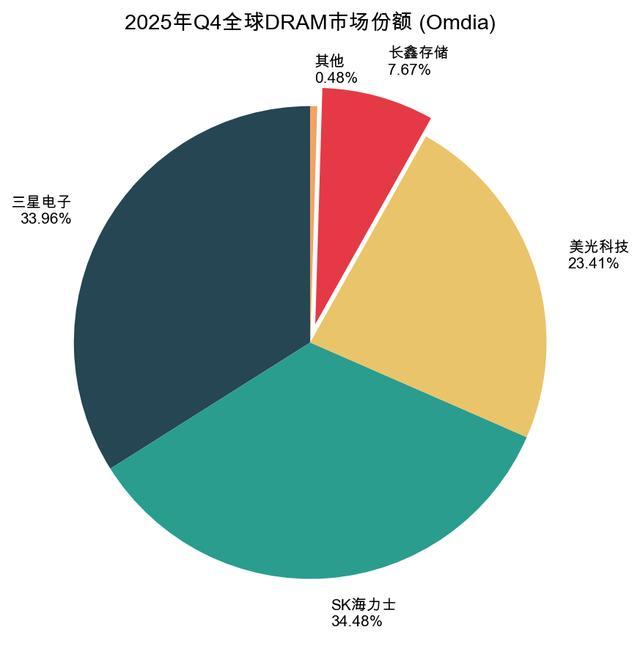

2022年至2024年,长鑫科技分裂蚀本91.71亿元、192.25亿元、90.51亿元,三年累计蚀本跨越374亿元。2025年上半年还蚀本40.88亿元,功令2025年底累计未弥补蚀本366.5亿元。但2025年下半年风浪突变,公司全年竣事营收617.99亿元,同比增长155.6%;归母净利润18.75亿元,初度年度扭亏为盈。

更惊东谈主的是2026年一季度。当季营收508亿元,同比增长719.13%;净利润330.12亿元,同比增长1268.45%;归母净利润247.62亿元,同比增长1688.3%。一个季度的利润,班师抹平了2025年底366.5亿元的累计未弥补蚀本。

不外,这种逆转并非来自期间冲突,而是来自于行业的“泼天繁盛”。

各人DRAM供不应求,价钱自2025年下半年捏续大幅上升;长鑫提前布局DDR5和LPDDR5/5X,在三星减产LPDDR4后成为进军补位者;合肥、北京三座12英寸晶圆厂产能期骗率接近满载,限制效应开动开释。

长鑫科技瞻望,2026年上半年交易收入将达到1100亿至1200亿元,同比增长612.53%至677.31%;归母净利润500亿至570亿元,同比增长2244.03%至2544.19%。远超2025年同时。

三、长江存储

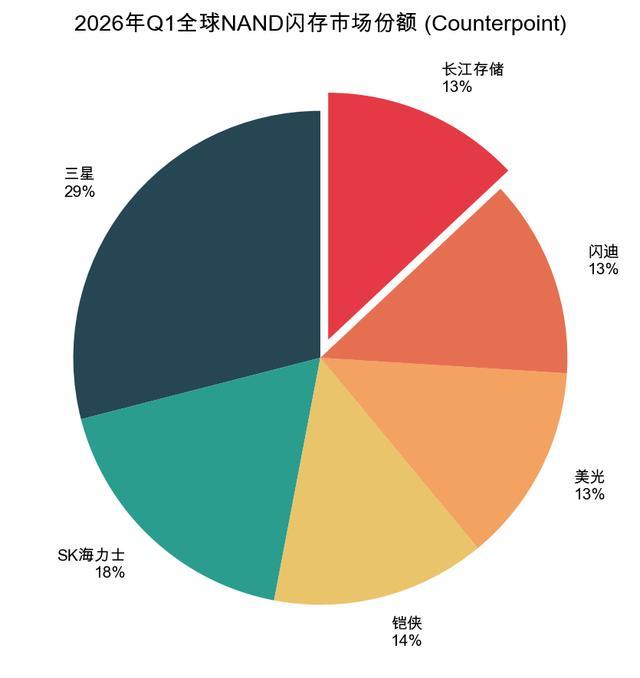

要是说长鑫科技是DRAM畛域的解围者,长江存储即是NAND闪存畛域惟一的“中国谜底”。

2026年5月19日,长江存储完成IPO迷惑备案。固然莫得像长鑫那样公开竣工的招股书,但产业链数据和迷惑备案文献仍是勾画出它的轮廓。

2026年一季度长江存储营收同比增长近445%,各人NAND闪存阛阓份额从旧年同时的8%栽种至13%,与铠侠、好意思光、闪迪并排各人第五,距铠侠14%份额仍有一步之遥。

迷惑备案文献败露,长江存储2026年一季度营收冲突200亿元,同比增长约100%,抽象毛利率攀升至45%以上。

更值得眷注的是拓荒国产化率。长江存储拓荒国产化率已达45%,三期产线中国产拓荒采购占比更首度冲突50%,掩盖刻蚀、千里积、检测等全部主工艺设施。

期间层面,长江存储自主研发的Xtacking架构已竣事232层以上堆叠3D NAND量产。2025岁首,三星电子与长江存储签署夹杂键合期间专利许可契约,从下一代V10 NAND开动风雅使用。也曾的期间追逐者,开动反向输出专利。

有报谈苹果有望与长江存储配合,要是最终落地,将是中国存储产业的历史性冲突。它意味着国产DRAM和NAND不再仅仅“国产替代”的备胎,而是信得过进入各人最高端虚耗电子供应链的中枢选项。

四、国产存储的风险

天然,国产存储的崛起并非莫得风险。

源流是周期风险。存储行业素以强周期著称,价钱波动剧烈。长鑫科技在招股书中也坦承,2026年上半年的事迹大幅增长存在不行捏续的风险。要是AI需求不足预期,大约新产能辩论开释,DRAM和NAND价钱可能再次进入下行周期。

其次是期间差距。在HBM畛域,三星、SK海力士仍是量产HBM3E、HBM4,国产HBM3仍在样品考据阶段;在3D NAND畛域,外洋厂商已推动至300至400层,国内仍存在代差。

第三是地缘政事风险。长鑫科技和长江存储齐曾被列入好意思国国防部“中国军事企业清单”,苹果能否获批采购长鑫芯片仍是未知数。

第四是供应链自主化挑战。尽管长江存储三期产线国产拓荒采购占比冲突50%,但高端光刻机等中枢拓荒仍受制于东谈主。国内存储产线举座国产化率约40%kaiyun体育官方网站全站入口,前谈中枢拓荒国产化率低于25%。