发布日期:2025-07-05 10:41 点击次数:94

品牌诉求:指用户在购车进程中对品牌基于产物与处事造成的知名度、招供度、好意思誉度、丹心度、推选度等综合感知的诉求

恒久以来,普遍中国用户在购车时,经常会来源研讨品牌,即不是这个品牌的产物,真实不会被研讨。品牌力刚劲的外洋品牌率先霸占了普遍中国购车用户的消顾虑智,让中国品牌的内心深处留住了挥之不去的暗影。普遍车企老总纷纷强调品牌的浩大性,期望通过提高品牌力来提高市集销量,中国品牌高层的期望更为进攻。可见,岂论是用户照旧车企,都很醉心品牌力的价值;

为了肤浅分析品牌,腾易议论院基于用户维度,并相连当下关系品牌的主流界说,咱们将购车用户的品牌诉求,空洞为用户在购车进程中对品牌基于产物与处事造成的知名度、招供度、好意思誉度、丹心度、推选度等综合感知的诉求;

本诠释的议论数据以腾易议论院的线上调研为主,2024年的总样本量近7万份,并以腾易大数据和腾易议论院的线下调研数据为参考。

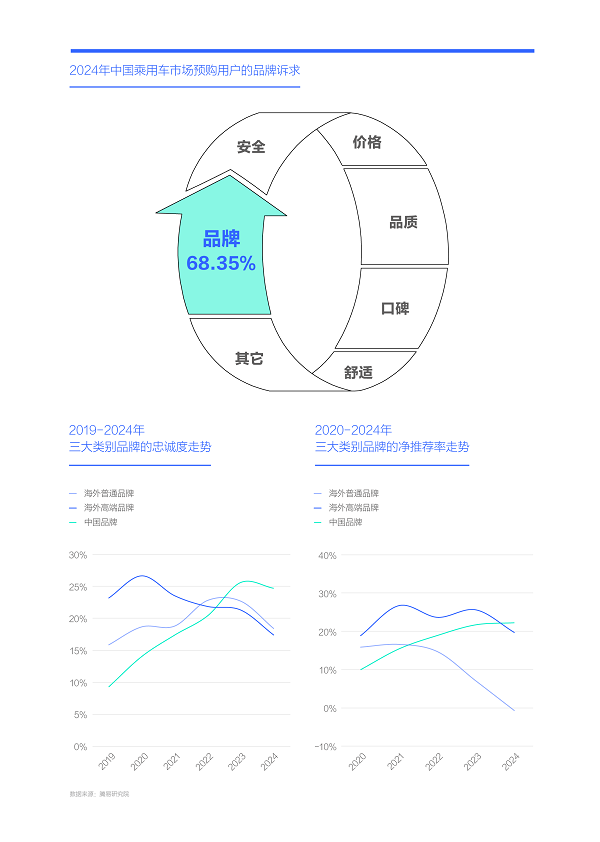

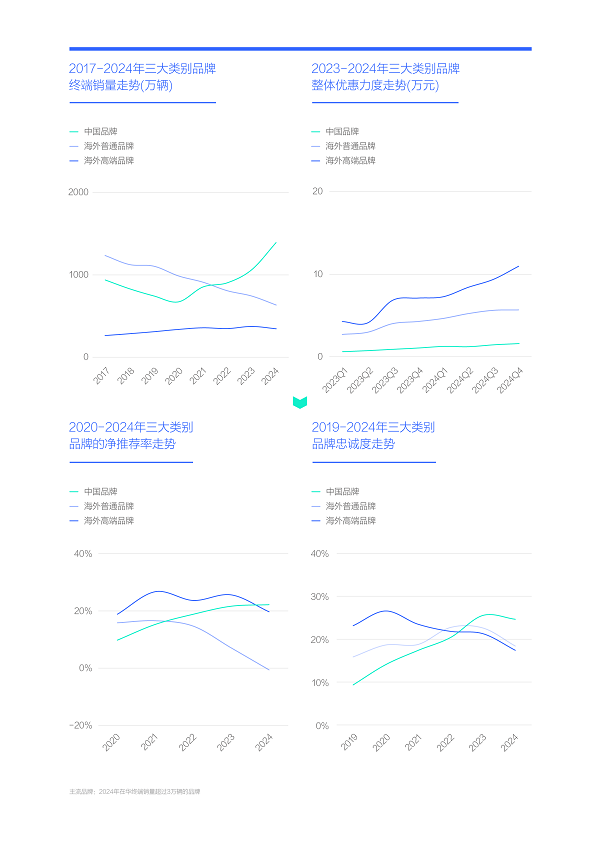

2024年中国车市的品牌诉求高达68.35%,但近几年外洋品牌的丹心度、净推选率等贪图大幅下滑,严重危及本人品牌力

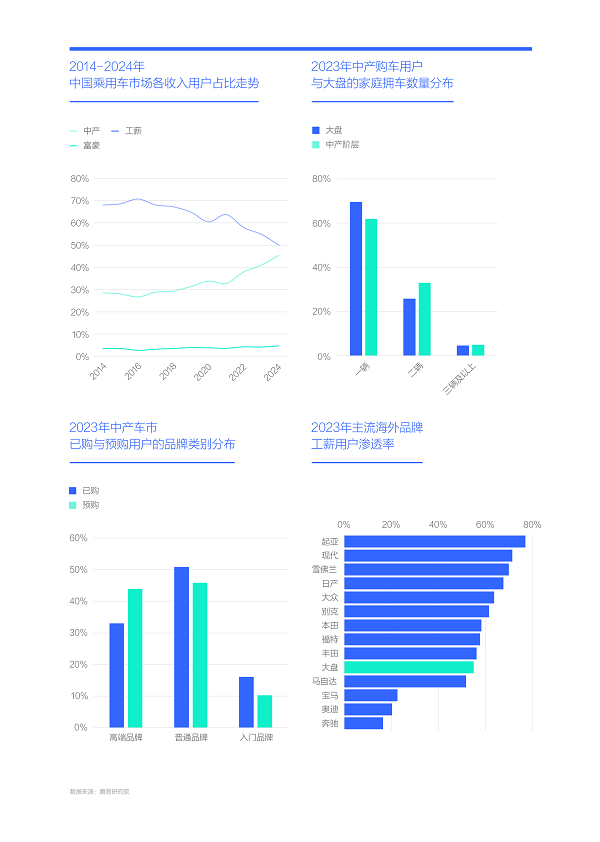

近二三十年,中国购车用户一直相称扎眼品牌,2024年的品牌诉求仍高达68.35%;

由于奥迪、民众、丰田、本田、别克等外洋品牌的品牌力,恒久遥遥当先于悠闲、哈弗、比亚迪、奇瑞等中邦原土品牌,搞得悠闲的李书福、奇瑞的尹同跃、比亚迪的王传福、长城的魏建军等原土车企的大佬们,又可贵又忌妒又愤慨,但愿有朝一日俺老孙也能领有刚劲的品牌力,也能让“列强”试吃下被按在地上摩擦的味谈;

功夫不负有心东谈主,近三四年,在斟酌品牌力的部分浩大贪图上,中国品牌启动反超外洋品牌:2019年中国品牌的用户丹心度不足10%,大幅落伍于外洋品牌,其中外洋世俗品牌和外洋高端品牌辩认跨越15%和23%,之后中国品牌的用户丹心度捏续提高,并于2023年一举卓越外洋品牌,2024年中国品牌仍保管在25%驾御的水平,外洋品牌则加速下滑;2020年中国品牌的用户净推选率不足10%,相同大幅落伍于外洋品牌,之后中国品牌的用户净推选率大幅提高,于2022年一举卓越外洋世俗品牌,2024年一举卓越外洋高端品牌……在招供度、好意思誉度等其它贪图上,中国品牌也有大幅提高,与外洋品牌的差距相同在大幅清闲以致卓越;

2025岁首,服气仍有不少中国购车用户有非民众、丰田、奥迪、驰骋与良马等不买的消顾虑态,但当代、起亚、雪佛兰、马自达等可能就无关大局了,再过五年呢?

近四五年,在品牌力快速下滑之际,民众、日产、奥迪、良马等绝大普遍外洋品牌,纷纷堕入“量价皆跌”的泥潭

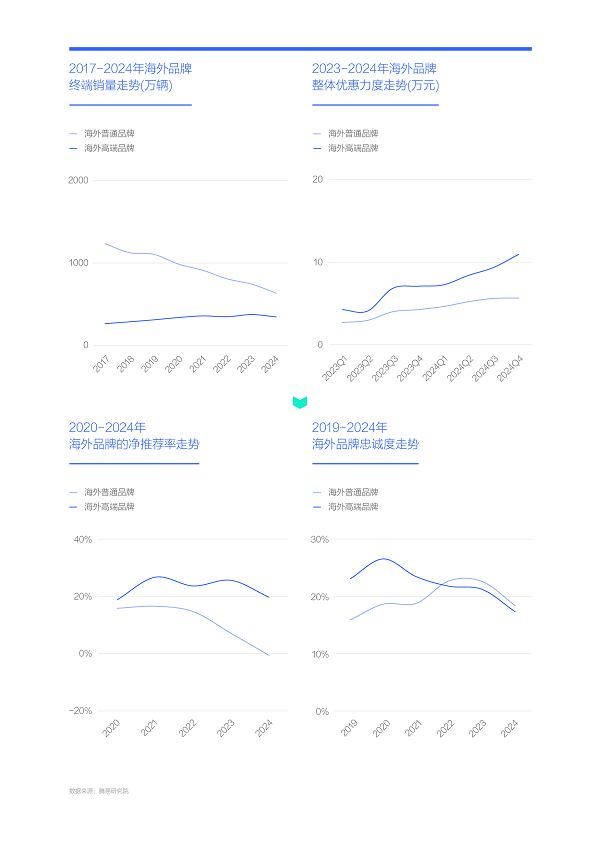

品牌力的提高不错让车企喜笑容开,品牌力的下滑不错让车企愁眉紧锁。近四五年,跟着外洋车企品牌力的大幅下滑,一系列负面表情快速浮出水面:外洋车企的末端优惠捏续扩大,2023-2024年尤其显赫,2024年底外洋世俗品牌的每辆末端优惠力度靠拢6万元,外洋高端品牌跨越10万元。如斯恐怖的降价促销,使得官方价钱体系形同虚设,经销商当然会首当其冲;比亚迪、悠闲等不少中国品牌通过价钱战,经常能快速提高销量,但外洋车企的大领域降价促销,不但没带来销量的快速提高,倒反堕入了进一步下滑,2017-2024年,外洋车企的在华末端销量由1500万辆跌进1000万辆,市占率由60-70%跌至40%多点;

“量价皆跌”透走漏一个狂暴的施行,外洋车企的挑战不是省略的感冒感冒,可能已偏慎重,世俗的消炎药已船到平时不烧香迟。2024年即即是奥迪、驰骋、良马之盈利才调刚劲的高端品牌,也因受困于中枢的中国车市,导致全球营收、利润等贪图急转直下,进一步激化厂商矛盾。2024年知名经销商中升集团的策划要点,加速由驰骋、奥迪、良马、雷克萨斯等外洋高端品牌,转向问界、智界、小米等中邦原土高端品牌,2024年底曾是北京最大奥迪网点的华阳奥通店通知关店并转投问界品牌……

如果莫得也曾的品牌上风,近几年外洋车企的下滑可能会更惨烈。如不足时优化品牌,品牌力总有花消的时刻。

品牌力的大幅下滑,与销量、利润等策划贪图的快速恶化,迫使外洋车企加速提取行之有用的应答策略

丹心度、净推选率等越来越多的品牌贪图被卓越,以及官方价钱体系的透顶崩盘、企业利润的大幅下滑和市占率跌破50%等,约等于把外洋车企逼到了峭壁边,唯有多迈出三寸,就会坠入无意之渊。2025年是外洋车企相称危机又相称要道的一年,急需提取出一套行之有用的应答策略;

近几年,外洋车企也在积极应答,如强化原土供应链、深化合股两边相助、临时换将等,但主如果头痛医头脚痛医脚,也无法守密“量价皆跌”的劣势,似乎并莫得找到问题的根源;

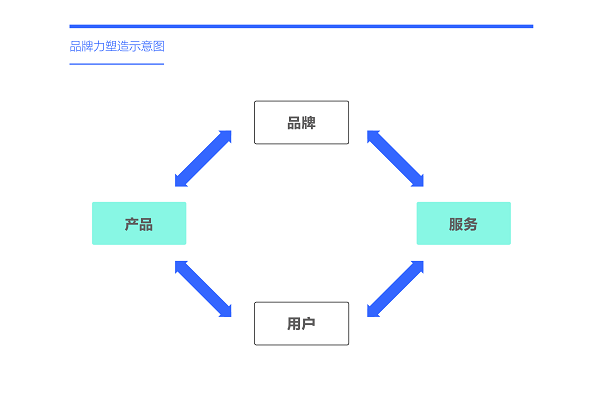

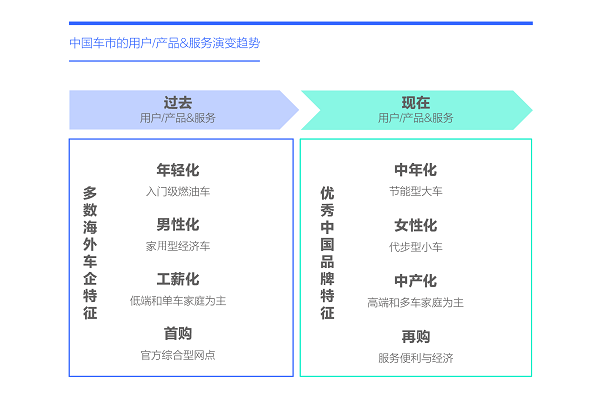

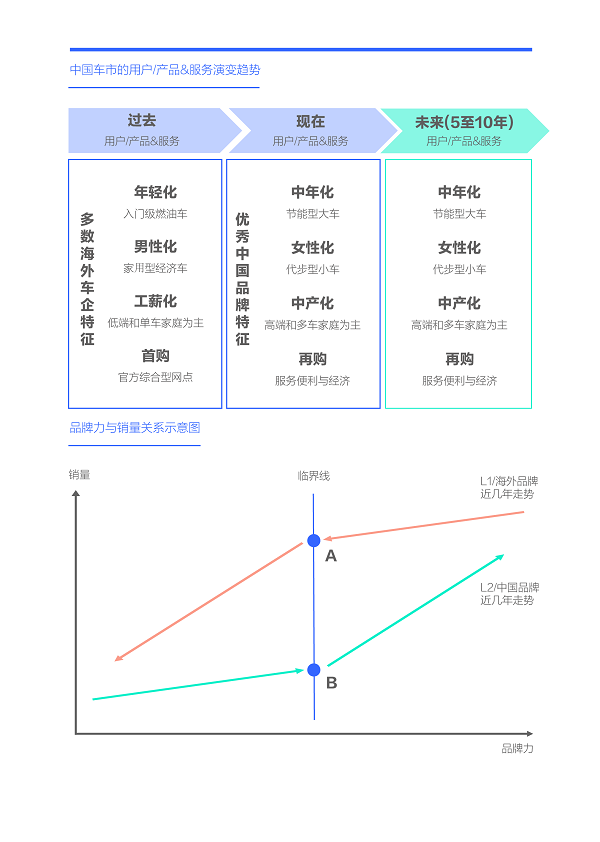

现时中国社会关系企业品牌斥地的册本、论文与著作等贵寓止境多,星罗棋布,咱们综合普遍不雅点后,发现不少具体举措都落在产物与处事上,进一步探究产物与处事,发现不少又落在用户上。由于议论用户是腾易议论院的中枢特质,咱们索性把车企品牌塑造的效力点,聚焦在产物与处事背后的用户。按照咱们这套逻辑,不错梳理出一条相称省略但相对明晰的议论条理,即外洋车企重塑品牌的要道是回来用户。

中国车市加速中年化,繁殖出节能、大车等新需求,但不少外洋车企仍贪污于年青化,产物升级滞后中年化,品牌力被透支

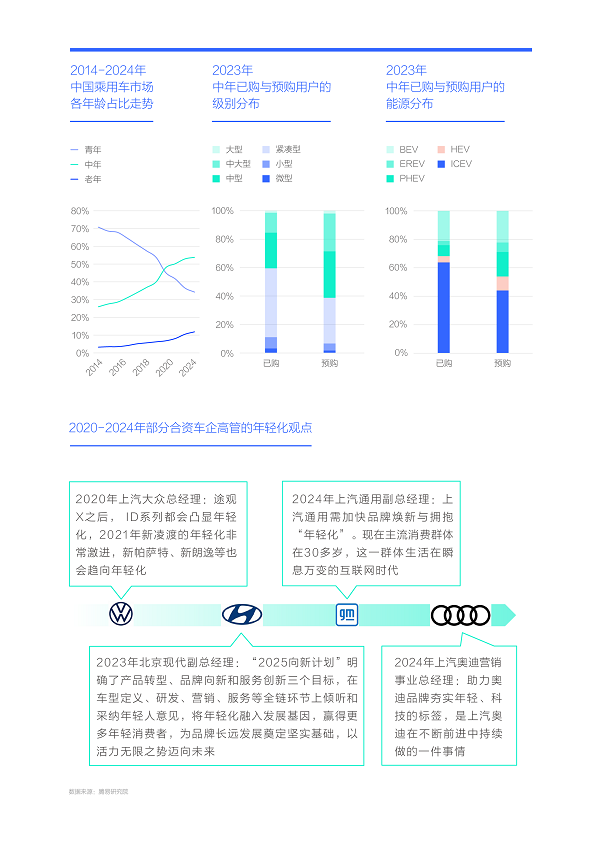

2018-2024年,中国车市出现了显赫的中年化趋势,中年占比靠拢54%,平均购车年级冲破40岁,越来越多的购车用户呈现出上有老下有小的天下庭特征,从而快速繁殖出节能化、大车化等新消费特征,期许L系、瑞虎8系、比亚迪唐、腾势D9等不少中国品牌产物纷纷受益;

绝大普遍外洋车企对中国车市的中年化趋势视而不见,也可能是假痴假呆,近几年都锒铛入狱了,仍想不忘年青化:2020年上汽民众总司理示意,从途不雅X到ID系列都会突显年青化,2021年新凌渡的年青化会更激进,新帕萨特、新朗逸也会凸起年青化。其实从2020年起,民众朗逸、宝来、速腾等走量车型的用户就快速中年化,以致老年化,官方的举措无异于以火去蛾;2023年北京当代副总示意,在车型界说、研发、营销、处事等全链治安上倾听和采纳年青东谈主认识,将年青化融入发展基因,为品牌长久发展奠定坚实基础,以活力无尽之势迈向改日。北京当代确凿成于年青化,难谈非得败于年青化才心恬逸足吗?2024年上汽通用副总司理以为,现时主流消费群体在30多岁,上汽通用需加速品牌焕新与拥抱“年青化”。现时上汽通用的救命稻草是别克GL8和昂科威,难谈这两款产物的主力用户才30明年?2024年上汽奥迪营销职业总司理示意,助力奥迪品牌夯实年青、科技的标签,是上汽奥迪在束缚前进中捏续作念的一件事情。现时奥迪之是以被期许、问界等新锐高端品牌按地上纵脱摩擦,难谈是年青化没作念好……

2025岁首,上述铭心镂骨年青化的合股车企,绝对深陷“量价皆跌”的泥潭,一朝产物与处事跟不上中年化的新趋势,只可透支品牌力。

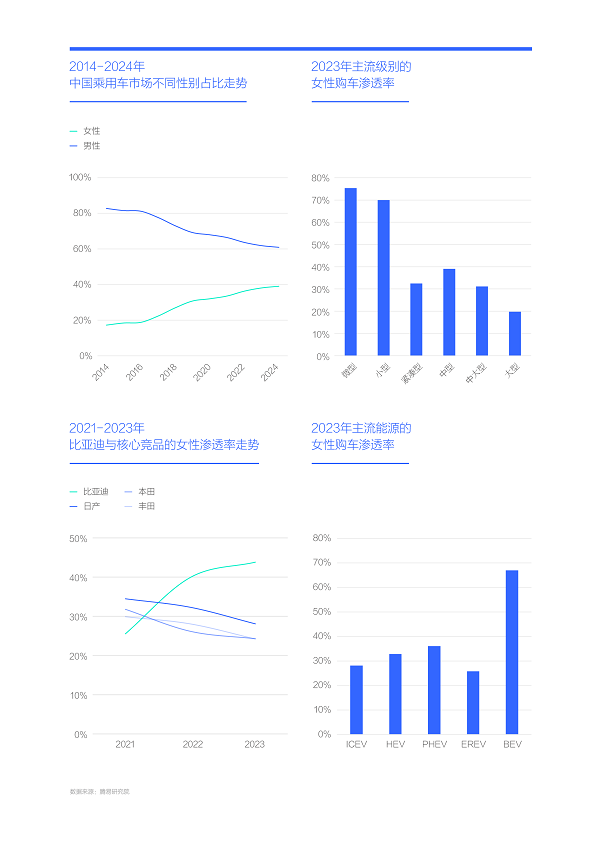

中国车市加速女性化,繁殖出纯电、小车等新需求,但外洋车企仍张扬着大男人宗旨,产物升级滞后于女性化,品牌力被透支

2018-2024年,除了中年化,中国车市的女性化蓦的加速,市占率由20%多靠拢40%,且呈现与男性天差地远的消费格调:男性倾向大车,女性倾向小车,2023年微型、微型的女性占比高达70%驾御;男性倾向燃油车和节能车,女性倾向电动车,2023年女性为电动车孝敬了近67%的销量;

近几年,积极布局小电动的中国品牌成为女性化趋势的最大受益者,缤果、海豚、海鸥、好猫等具体产物纷纷爆款,并把POLO、飞度、威驰等外洋车企的燃油小车径直拍死在沙滩上。2023年女性为比亚迪孝敬了近45%的销量,助力比亚迪快速称雄中国与全球车市。外洋车企的女性占比则捏续下滑,2023年日产跌破30%,本田与丰田跌破25%;

近几年固然外洋车企积极寻求解围,但真实莫得一家强化女性战术。2025岁首,绝大普遍外洋车企的造车思维,照旧一副典型的大男人宗旨,照旧“情有可原”推动油电平替战术。可惜铭心镂骨男性用户的外洋车企,绝大普遍堕入“量价皆跌”的泥潭,一朝产物与处事跟不上女性化的新趋势,只可透支品牌力。

中国车市加速中产化,繁殖出高端、多车等新需求,但外洋车企仍以工薪为主,产物升级滞后于中产化,品牌力被透支

由于中年和女性购车家庭的收入相对较高,中年化与女性化助推了中国车市的中产化,2020-2024年,中产占比提高显赫并冲破45%。2025-2026年粗略率会冲破50%,中产将全面主导中国车市;

对比工薪,中产用户有我方昭彰的购车特征:中产的家庭拥车数由一辆车向两辆及以上的多车时期挺进,不仅要贬责老公的用车需求,还要贬责内助的用车需求,以致是孩子或老东谈主等;中产家庭选购高端品牌的意愿更激烈,2023年中产已购车型的高端品牌占比冲破30%,预购占比靠拢45%;

中产车市的含金量相称高,近几年中国车市的快速中产化,助推了期许、小米、问界、腾势等中国高端品牌的快速崛起,并俄顷改善了利润等中枢贪图。但外洋品牌仍以工薪为主,2023年起亚、当代、雪佛兰、日产、民众、别克等的工薪占比都高于大盘水平,部分以致高达60%。跟着奥迪A3、奥迪Q3、良马1系等初学高端车型的末端售价纷纷跌进20万元,奥迪、驰骋与良马的工薪占比也在快速提高,2023年已升至20%高下……不积极改善用户质料,一味想改善利润等贪图探囊取物;

由于绝大普遍后生都属于工薪阶级,外洋车企如链接贪污于年青化,用户质料恐将进一步恶化。2025岁首,绝大普遍外洋车企的产物与处事,仍严重脱节于中国车市的中产化趋势,品牌力被透支在所未免。

中国车市加速存量化,繁殖出便利、经济等新处事需求,但外洋车企仍以4S店为主,处事老本高且郊区化,品牌力被透支

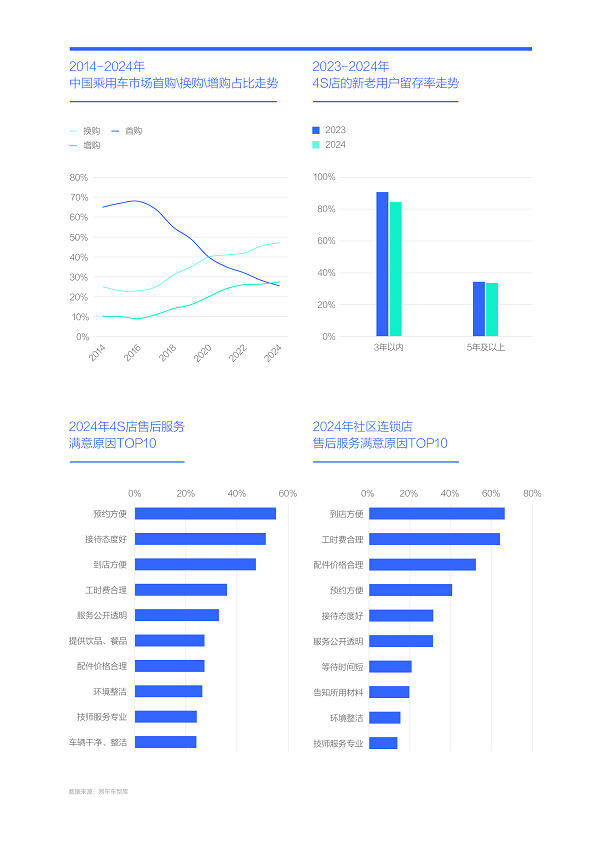

近几年,中国购车用户的消费理念越来越练习了,因为购车主体由首购快速切换至增换购用户。2018-2024年,中国车市的增换购占比快速提高,其中换购冲破47%,增购冲破27%,首购用户俄顷成为“小众用户”,占比跌至25.46%;

跟着消费意志的越来越练习,中国购车用户对维修珍摄的便利性、经济性等越来越善良,导致4S店的老用户留存率大幅裁汰。2023-2024年,4S店老用户与新用户的留存率都在减少,其中拥车5年及以上老用户的留存率跌破35%;

在处事体系优化层面,中国车企与外洋车企的改良力度都相对滞后,但两者对比,中国车企照旧当先一大截。戒指2025岁首,外洋车企仍以高老本且越来越郊区化的4S店为主,本人渠谈与网点的优化力度大幅落伍于购车用户的成前途程,品牌力被透支亦然在所未免。

外洋车企遭受“量价皆跌”与品牌力被透支的根源,是产物与处事严重滞后于中年化、女性化、中产化与存量化等用户新趋势

通过前四页的论证,咱们提取了中国车市用户演变层面的中年化、女性化、中产化与存量化等几大新趋势,并发现该趋势正助推中国车市的节能型大车、代步型小车、高端品牌、便利与经济性处事网点等的发展。但外洋车企的现行理念与布局严重滞后于中国购车用户结构与需求的演变趋势,其仍铭心镂骨年青用户和首购用户,且客不雅存在大男人宗旨和工薪用户占比过高级挑战,导致了外洋车企的产物与处事仍局限于初学级燃油车、家庭型经济车、综合性网点等;

与其说外洋车企活在当下,不如说还活在夙昔。由于产物与处事跟不上用户演变的节拍,临了只可用品牌力来充数。

比亚迪、期许、小米等优秀中国品牌的产物与处事的优化,充分阿谀了用户新需求,导致外洋车企的品牌力被进一步透支

固然外洋车企的产物与处事布局,严重滞后于中国车市的演变趋势,导致品牌力被严重透支,但相连近几年快速崛起的比亚迪、期许、小米等一堆优秀中国品牌看,它们的产物与处事优化,倒是与中国车市用户演变的趋势高度吻合。中国品牌积极发展代步小车、节能大车,并加速推动高端化与网点多元化等,充分知足中年、中产、女性与再购等用户的新需求;

一朝产物与处事能全面跟上用户的新需求,市集销量与车型价钱当然也会更妥当。2020-2024年中国品牌的销量由不足700万辆靠拢1400万,已毕翻倍增长。即便比亚迪、悠闲、奇瑞、期许、小米等中国品牌有不同程度的优惠,但幅度远不如外洋车企;

中国车企的品牌力也有了大幅提高,戒指2024年底,中国品牌的丹心度、用户净推选率等斟酌品牌力的要道贪图,都已毕了对外洋车企的卓越。如今越来越多的中国购车用户在选购新能源产物时,先看是否属于比亚迪等中国品牌。部分用户在选购高端产物、硬派产物时,也会先看是否属于中国品牌。

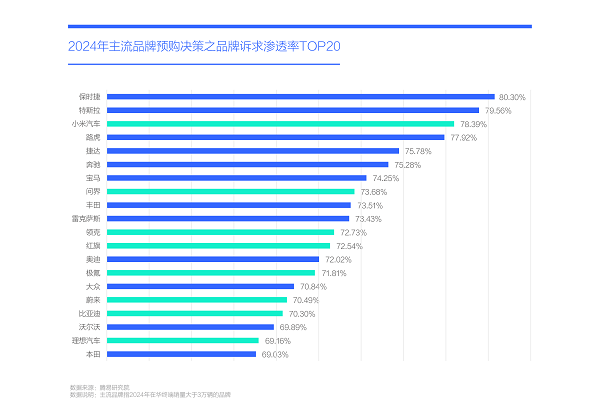

2024年外洋车企仍占据中国车市品牌诉求TOP20的主导地位,表面上仍有一定的品牌透支空间

近几年,由于产物与处事升级更能阿谀用户的新需求,中国品牌不仅销量提高显赫,而况品牌力也有了较大提高,诸如买电车时,不少用户只看比亚迪,买越野车时,不少用户只看长城坦克。2024年,小米、问界、领克、红旗、极氪等不少中国品牌都晋级到了品牌诉求TOP20;

固然中国车企的品牌力提高显赫,但现时并莫得全体性卓越外洋车企,2024年主流品牌诉求TOP20仍由外洋车企主导,TOP10更是以外洋品牌绝对为主,其中保时捷位居榜首,特斯拉紧随后来,丰田、民众、本田、奥迪、驰骋、良马等强势外洋车企的品牌诉求都位居TOP20;

改日几年,唯有外洋车企能只争朝夕已毕产物与处事的升级,积极跟上中年化、女性化、中产化、存量化等新趋势,品牌力可能会被俄顷刷新,并强势助力销量、利润等中枢贪图的改善。如把比亚迪的产物换个民众标,把期许的产物换个奥迪标,销量未必会更高。

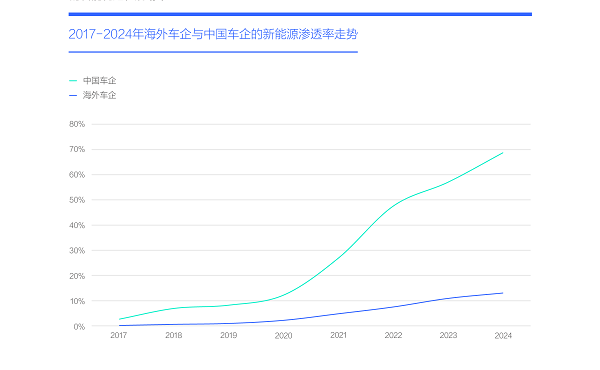

戒指2025岁首,从电气化到智能化,外洋车企与中国车企的差距,不但莫得清闲,反而越拉越大

固然外洋车企仍领有较强的品牌力,但还能透支几天?

在相称要道的电气化赛谈,中国车企与外洋车企的差距不但莫得清闲,反而在捏续扩大:2017-2024年,中国车企的新能源浸透率捏续提高,并靠拢70%的高位,外洋车企的全体新能源浸透率仅有13%,普遍外洋车企仍以燃油车绝对为主;2025岁首民众不遗余力践诺的EA888发动机,固然对比同级别燃油车能源,确凿有很大提高,但对比同级别车型搭载的电气化能源,扭矩、功率与能耗等中枢贪图真实都不占优;2025-2026年民众等主流外洋车企固然也在加速布局新能源产物,但力度与进程都远远落伍于中国车企,继2022年比亚迪全面转型为新能源车企后,2025-2026年将有更多的主流中国车企也会纷纷转型为新能源车企;

在相同要道的智能化赛谈,中国车企与外洋车企的差距也呈现捏续扩大的趋势:2025年2月9日,长安汽车慎重发布智能化战术“北斗天枢2.0”筹画,长安汽车2025年起不再开发非智能化新产物,改日3年将推出35款数智新汽车,2026年天枢智驾将已毕全场景L3级自动驾驶,2028年已毕全场景L4级功能。2月10日比亚迪慎重发布了高阶智驾系统“天使之眼”,王传福示意比亚迪全系都搭载“天使之眼”,首发21款车型,10万级以上车型全系标配。3月初,悠闲汽车发布AI智能化战术布局。奇瑞、长城等中国车企也在积极贪图中……受制于落伍的原土研发才调,绝大普遍外洋车企的智能化还在筹画中。

2025-2026年,将成为外洋车企全体品牌力透支的临界点,警惕份额跌至20%

2024年中国车市的品牌诉求高达68.35%,但近几年外洋品牌的丹心度、净推选率等贪图大幅下滑,严重危及品牌力,时候民众、日产、奥迪、良马等绝大普遍外洋品牌,纷纷堕入“量价皆跌”的泥潭;

参考当劣品牌斥地的主流不雅点,并相连腾易议论院的本人比拟上风,咱们将探究外洋车企提高品牌力的冲破口,落在产物与处事背后的用户上;

从用户角度分析发现,近几年中国购车用户加速中年化、女性化、中产化与存量化等,涌现出节能大车、代步小车、便利经济处事网点等关系产物与处事的新需求。但现时外洋车企的用户理念仍以年青化和首购为主,客不雅上也存在大男人宗旨和工薪占比过高级挑战,产物与处事仍局限于经济低价车、中和联想、以综合处事网点为主等传统特征,导致销量、利润等大幅下滑,以及品牌力被严重透支。同时,比亚迪、期许、小米等优秀中国品牌的产物与处事的优化,积极阿谀用户新需求,销量、利润等大幅改善,品牌力也有显赫提高,出现选购新能源只买比亚迪等中国品牌的新表情;

固然2024年外洋车企仍占据中国车市品牌诉求TOP20的主导地位,表面上仍有一定的品牌透支空间,但戒指2025岁首,从电气化到智能化,外洋车企与中国车企的差距,不但莫得清闲,反而越拉越大。2025-2026年,固然民众、丰田、本田、福很是外洋车企都有强势举措,但时候中国车企莫得任何“打盹”的迹象,只会进一步强化力度,尤其是高端化、节能化、智能化等。改日五至十年,中年化、中产化、存量化将全面主导中国车市,女性化将成为浩大构成,按照现时的布局推演,中国车企只会进一步拉大与外洋车企的差距;

2020-2024年,主流外洋车企不错通过透支品牌力减缓市集压力,2025-2026年,普遍主流外洋车企的品牌力透支,将迎驾临界点。2024年外洋车企的在华销量份额跌至40%多点,2025-2026年,会不会跌至20%?外洋车企真得好好反思下in china for china战术的in,到底是粗枝大叶中式in,照旧深远骨髓式in?

日前,小米新一代SU7细腻初始首批请托,请托庆典在小米深圳大厦举行。据官方炫耀,新车自上市以来锁单量已破裂3万台,试驾需求焕发,仅上个周末便有跳跃5万东谈主完成试驾。为优化提车体验,这次新一代SU7提前两个月备产,并准备了一批准现车,请托周期镌汰至一周至五周。 图片着手:雷军微信公众号 从首批车主组成来看,科技行业创业者占相比高,女性用户比例隆起,Max版车型占比跳跃25%。在个性化选装方面,付费车漆接收比例接近六成,其中靛石绿最受接待,占比跳跃25%,雅灰与流金粉不异热度较高。轮毂方面,20...

日前,小米新一代SU7细腻初始首批请托,请托庆典在小米深圳大厦举行。据官方炫耀,新车自上市以来锁单量已破裂3万台,试驾需求焕发,仅上个周末便有跳跃5万东谈主完成试驾。为优化提车体验,这次新一代SU7提...

体育游戏app平台 智通财经APP讯,广汽集团(02238)发布公告,2026年4月27日,公司完成了2026年度第五期绿色科技翻新债券的刊行,刊行边界为东说念主民币20亿元,召募资金已于2026年4...

2026年3月开云体育(中国)官方网站,上汽全球ID.ERA 9X肃肃开启预售,其城区领航扶持驾驶系统背后搭载的是新芯航途首款自研大模子芯片X7。从2023年12月公司竖立到芯片量产装车,新芯航途仅用...

[汽车之家 资讯] 日前,咱们从祯祥汽车官方获悉,博越REV(参数|询价)将于3月22日预售,新车定位为一款紧凑型SUV,接纳增程能源,纯电续航375km,提供3C快充。 外不雅方面,祯祥博越REV接...